Rente- en marktontwikkelingen.

De ontwikkeling van de rente gedurende het afgelopen jaar kan als volgt grafisch worden weergegeven:

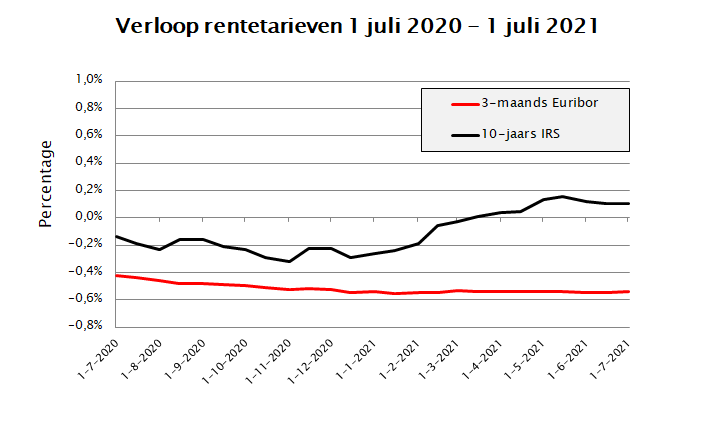

Uit bovenstaande grafiek blijkt dat de 3-maands rente gedurende het afgelopen jaar redelijk stabiel is geweest rond een niveau van -0,5% (negatieve rente). Als gevolg daarvan krijgt de gemeente geld toe indien zij kortlopend geld leent (dag- en kasgeldleningen). Zie verder in deze paragraaf onder het kopje Saldobeheer.

De lange 10-jaars rente (exclusief opslagen; zie hieronder) is gedurende het afgelopen jaar licht opgelopen van circa -0,15% per begin juli 2020 naar +0,1% per begin juli 2021.

Zoals duidelijk zichtbaar is in grafiek 1 is met deze ontwikkeling het verschil tussen de korte en de lange rente het afgelopen jaar groter geworden. Het omslagpunt tussen negatieve en positieve rente (exclusief opslagen) lag per begin juli 2021 rond een leninglooptijd van circa 8 jaar.

Indien een langlopende lening daadwerkelijk wordt opgenomen gelden er liquiditeitsopslagen bovenop het IRS-tarief. Per medio 2021 bedroeg deze opslag voor een 10-jaars lening circa 0,05 procentpunt.

Wettelijke ontwikkelingen

Schatkistbankieren

Per 1 juli 2021 is de Regeling Schatkistbankieren aangepast. Deze aanpassing vloeit voort uit de Evaluatie Schatkistbankieren die door het Ministerie van Financiën is uitgevoerd. Daarbij is gebleken dat ook gemeenten met een structurele tekortsituatie zich in een aantal gevallen genoodzaakt zagen om tijdelijk geld in de Schatkist te stallen. Deze partijen zijn in hun administratieve- en uitvoeringslasten tegemoet gekomen in de vorm van verhoging van het drempelbedrag. Als gevolg daarvan hoeven gemeenten minder snel gelden in de Schatkist te plaatsen. Gelet op de Utrechtse begrotingsomvang betekent dit voor gemeente Utrecht een ruime verdubbeling van het drempelbedrag. Voor nadere toelichting verwijzen wij u naar het onderdeel Kasmanagement verderop in deze paragraaf.